| 索 引 号 | 014000810/2021-00054 | 分 类 | 统计信息 |

| 发布机构 | 江苏省交通运输厅 | 发文日期 | 2021-03-17 |

| 标 题 | 2021年1~2月份全省交通运输经济运行情况快报 | ||

| 文 号 | 主 题 词 | ||

| 内容概述 | |||

| 时 效 | |||

2021年是 “十四五”规划开局之年,是加快建设交通强省的关键之年。今年以来,全省交通运输系统全面贯彻习近平总书记视察江苏重要讲话指示精神,深入落实省委、省政府各项决策部署,坚持稳中求进工作总基调,坚持新发展理念,坚持以供给侧结构性改革为主线,统筹推进疫情防控和经济社会发展交通运输各项工作,加快推进现代综合交通运输体系建设,跑出新时代江苏交通建设发展“加速度”。1~2月份,全省交通运输经济运行态势稳定向好,在推动全省高质量发展中展现了新担当。

一、交通运输经济运行概况

(一)全省经济综合实力迈上新台阶

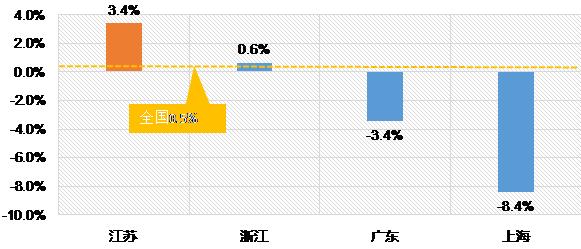

全省生产总值突破十万亿大关,增速继续保持全国主要经济大省领先位置。据省统计局发布的数据显示,2020年全省生产总值达到102719亿元,成为继广东之后,全国第二个GDP超过10万亿元的省份,经济规模与加拿大、俄罗斯、韩国等国家大致相当;按可比价格计算,比上年增长3.7%,高出全国平均水平(2.3%)1.4个百分点,高于广东(2.3%)、浙江(3.6%)、上海(1.7%)、山东(3.6%)。从交通行业对经济增长贡献来看,交通运输、仓储和邮政业实现增加值3239.9亿元,同比增长3.4%;占全省GDP比重为3.2%,对全省经济增长的贡献率[1]为2.9%,拉动GDP增长0.1个百分点,贡献率在第三产业中仅次于金融业、房地产业、批发和零售业。

图1-1:2020年我省与部分省市交通运输、仓储和邮政业增加值增速

(二)交通固定资产投资保持快速增长

稳投资、促增长、补短板,全省交通运输固定资产投资继续保持高位增长。1~2月份,全省公铁水空建设共完成投资165.8亿元,同比增长45.9%。分方式来看,铁路建设完成投资51.0亿元,同比增长2.2%;公路建设完成投资84.6亿元(高速公路及过江通道36.9亿元、普通国省干线公路28.3亿元、集疏散和连接公路6.8亿元、农村公路3.7亿元、客货运场站9.0亿元),同比增长69.7%;水运建设完成投资26.5亿元(内河航道4.1亿元,港口22.4亿元),是去年同期的2.6倍;机场建设完成投资3.7亿元,同比增长6.3%。

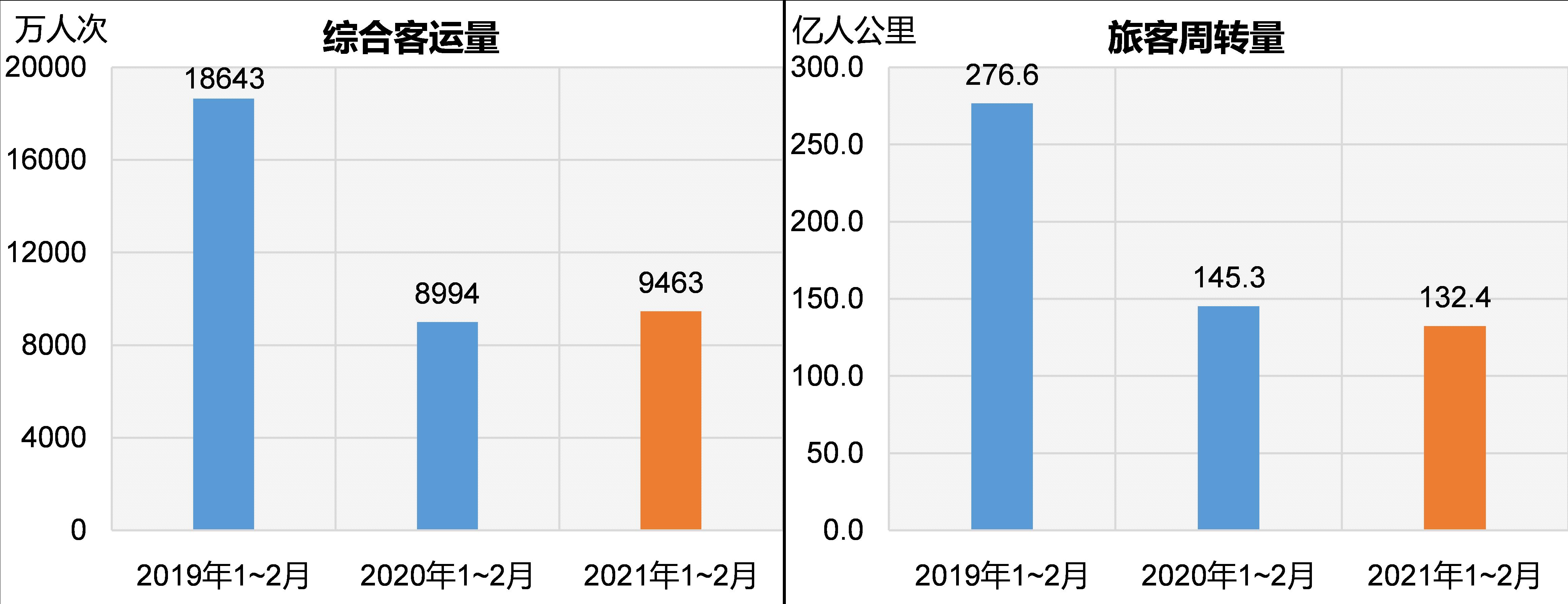

(三)营业性客运量有序恢复

受疫情防控和倡导就地过年等因素叠加影响,综合客运生产恢复步伐放缓。1~2月份,全省公铁水空累计完成综合客运量9463万人次、旅客周转量132.4亿人公里,比2019年分别下降49.2%、52.1%,比2020年分别增长5.2%、下降8.9%。分方式来看,铁路完成客运量2079万人次、旅客周转量70.0亿人公里,比2019年分别下降36.0%、47.4%,比2020年分别增长15.6%、下降5.8%;民航完成客运量103.2万人次、旅客周转量15.1亿人公里,比2019年分别下降51.7%、49.7%,比2020年分别下降6.9%、3.6%;公路完成客运量6994万人次、旅客周转量47.3亿人公里,比2019年分别下降53.5%、58.3%,比2020年分别下降0.3%、14.4%;水路[2]完成客运量286万人次,是2019年的2.1倍,是2020年的3.2倍,完成旅客周转量986万人公里,比2019年下降73.8%,比2020年下降53.1%。

图1-2:2019-2021年1~2月份综合客运量和旅客周转量变化趋势

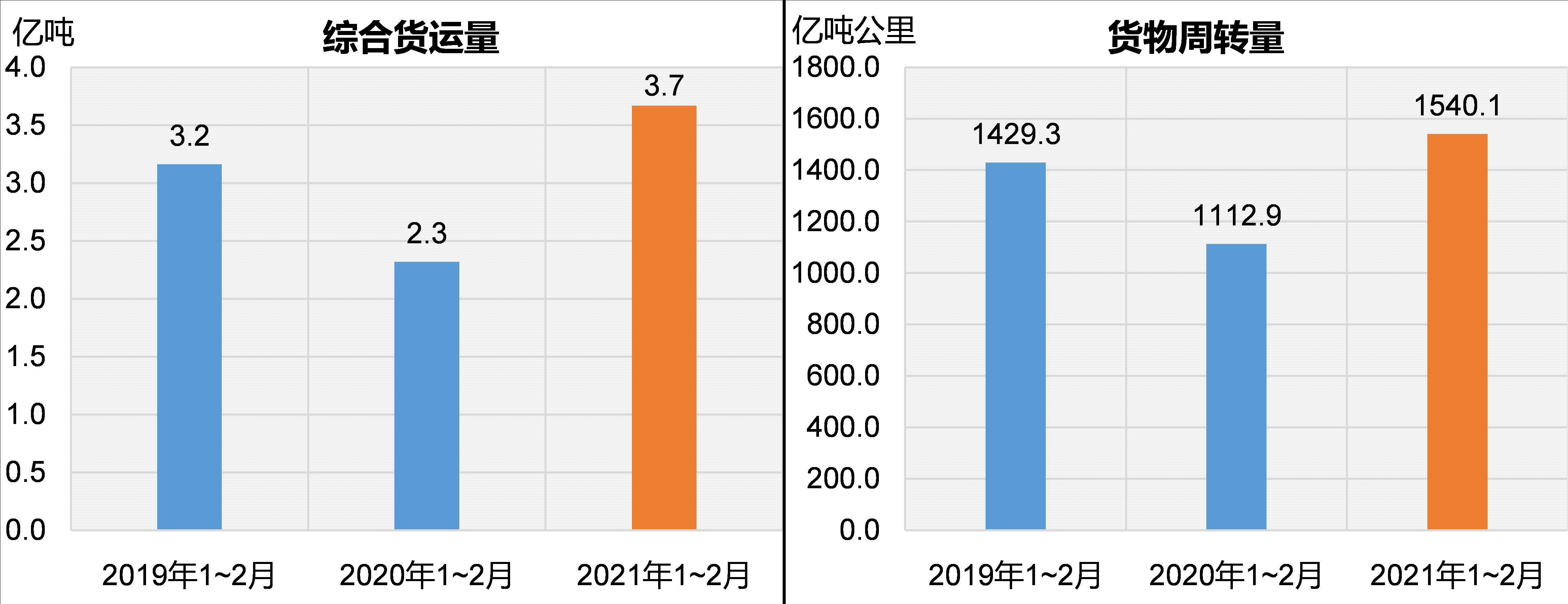

(四)综合货运量快速增长

受益于全省经济供需关系逐步改善,市场活力动力不断增强,综合货运增长势头迅猛。1~2月份,全省公铁水空累计完成综合货运量3.7亿吨、货物周转量1540亿吨公里,比2019年分别增长16.0%、7.8%,比2020年分别增长58.1%、38.4%。分方式来看,铁路完成货运量1252万吨、货物周转量56亿吨公里,比2019年分别增长36.6%、21.5%,比2020年分别增长18.8%、6.6%;民航完成货运量0.9万吨、货物周转量1432万吨公里,比2019年分别下降13.4%、7.4%,比2020年分别增长19.7%、32.5%;公路完成货运量2.4亿吨、货物周转量452亿吨公里,比2019年分别增长28.9%、22.1%,比2020年分别增长98.8%、92.0%;水路完成货运量1.1亿吨、货物周转量1032亿吨公里,比2019年分别下降6.6%、增长1.9%,比2020年分别增长11.3%、25.1%。

图1-3:2019-2021年1~2月份综合货运量和货物周转量变化趋势

(五)港口货物吞吐量高速增长

在做好疫情防控的前提下,全省港口多措并举加强生产经营,港口货物吞吐量、集装箱吞吐量实现“双增长”。1~2月份,全省港口完成货物吞吐量4.6亿吨,比2019年增长17.0%,比2020年增长20.9%。其中,外贸吞吐量0.9亿吨,比2019年增长19.6%,比2020年增长14.0%;内贸吞吐量3.7亿吨,比2019年增长15.8%,比2020年增长22.8%。全省港口完成集装箱吞吐量321万标箱,比2019年增长12.6%,比2020年增长27.6%。其中,内河集装箱吞吐量[3]达9.8万标箱,比2019年增长93.5%,比2020年增长87.6%。

图1-4:2019-2021年1~2月份港口货物、集装箱吞吐量变化趋

二、交通重大项目建设推进情况

全省交通工程一线的建设者们全力以赴抢先机、保进度,交通重大项目建设取得了明显成效。连徐高速铁路建成通车,苏北5市形成高效便捷、内联外通的高铁路网,对完善国家“八纵八横”高铁网络布局,加快共建“一带一路”,推动我省区域协调发展具有重要现实意义。南沿江城际铁路阳山隧道贯通,苏浙省际高速宜兴至长兴高速公路江苏段交工验收。常泰长江大桥、龙潭长江大桥、苏锡常南部高速公路、五峰山过江通道公路接线工程、江阴靖江长江隧道等一批重点工程春节期间不停工,开创了江苏交通建设新局面。2月26日,在全省重大项目建设推进会上,交通运输行业共有28个项目集中开工,涉及投资882亿元,占全省比重约为6.8%,其中2021年度计划完成投资159亿元。

专栏1:连徐高速铁路建成通车 2月8日上午,连徐高速铁路(以下简称:连徐高铁)建成通车视频会在南京和徐州、连云港同时举行,省委书记娄勤俭在宁出席视频会并宣布:连徐高铁建成通车。 连徐高铁东起连云港市,西至徐州市,正线全长约180公里,设计时速为350公里,全线设置连云港、东海县、新沂南、邳州东、大许南、后马庄(接轨站)、徐州东站等7座车站。连徐高铁于2017年7月开工建设,历时3年半的建设时间。连徐高铁建成通车后,连云港至乌鲁木齐铁路全线贯通,苏北5市也形成高效便捷、内联外通的高铁路网,这对完善国家“八纵八横”高铁网络布局,加快共建“一带一路”,推动我省区域协调发展具有重要现实意义。 |

前期工作方面,南通港通海港区-通州湾港区疏港航道整治工程新江海河段初步设计通过审查,北沿江高铁进入国家发改委可研评估程序,滨海至淮安高速公路盐城段、如皋至常州高速公路黄桥至泰兴段取得省自然资源厅的用地预审意见,宁盐高速公路环境影响报告获省生态环境厅批复,我厅出具了张皋过江通道可行性研究报告行业意见,通扬线通吕运河航道9座大桥施工图通过审查。

三、交通运输动态监测情况

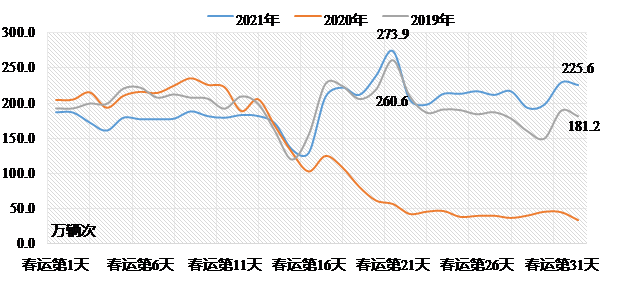

(一)联网高速公路车流量快速增长

客车、货车实现“双增长”,全省联网高速公路车流量继续保持较快增长态势。据联网收费高速公路出口流量数据统计,1~2月份,全省联网高速公路累计运行车次1.2亿辆次,比2019年增长9.3%,比2020年增长69.8%。其中客车流量9497万辆次,比2019年增长4.5%、比2020年增长65.6%;货车流量2407万辆次,比2019年增长33.1%、比2020年增长88.7%。从1月28日(春运开始)以来,全省联网高速公路出口流量已全面回归正常水平,日均流量达195万辆次,与2019年同期基本持平,比2020年同期增长53.6%。其中日均客车流量164万辆次,比2019年同期下降4.8%,比2020年同期增长50.0%;日均货车流量30.9万辆次,比2019年同期增长35.4%,比2020年同期增长76.1%。

图3-1:2019~2021年春运期间联网高速公路车流量变化对比

(二)联网收费船闸过闸货物量同比增长较快

联网收费船闸过闸量较上年实现了增长,但与2019年相比依旧处于低位。1~2月份,全省联网收费船闸累计过闸船舶40.4万艘次,比2019年下降8.6%,比2020年增长16.4%,其中,累计过闸江苏籍船舶19.9万艘次,比2019年下降16.5%,比2020年增长8.8%;累计过闸货物3.1亿吨,比2019年下降2.2%,比2020年增长15.0%,其中,江苏籍船舶过闸货物1.4亿吨,比2019年下降9.4%,比2020年增长7.8%。从主要货种来看,煤炭和矿建是主要货种,累计过闸煤炭和矿建2.1亿吨,占全省过闸货物量比重达67.5%。从航区来看,京杭运河苏北段是全省内河运输的主要通道,1~2月份,京杭运河苏北段累计过闸船舶20.5万艘次,累计过闸货物2.4亿吨,分别占全省的50.7%、75.5%。

图3-2:2019年1月~2021年2月份全省联网收费船闸船舶过闸量

专栏2:外省籍船舶在我省过闸量快速增长 1~2月份,全省联网收费船闸累计过闸外省籍船舶20.5万艘次,累计过闸货物1.8亿吨,比2019年分别增长3.2%、32.3%,比2020年增长24.8%、21.2%。外省籍船舶过闸量占全省联网收费船闸船舶通过量的比重为50.8%,比2019年提高4.7个百分点,比2020年提高3.4个百分点;外省籍船舶过闸货物占全省联网收费船闸货物通过量的比重为57.0%,比2019年提高3.4个百分点,比2020年提高2.9个百分点。 |

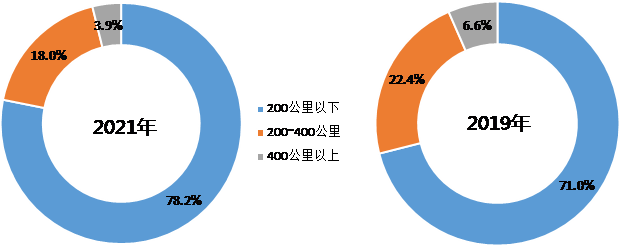

(三)公路班线客运逐步向中短程旅客出行转移

公路班线客运继续处于恢复通道。1~2月份,全省联网售票客运站累计完成客运量728.4万人次、旅客周转量9.6亿人公里,比2019年分别下降65.9%、71.3%,比2020年分别下降13.2%、30.3%。从里程来看,公路班线客运逐步向服务中短程旅客出行转移。200公里以下线路累计完成客运量569.3万人次,占比为78.2%,比2019年同期增加7.2个百分点,比2020年同期增加8.7个百分点。从线路类型来看,县内线路和县际线路客运量占比增长较快。1~2月份,全省县内线路和县际线路累计完成客运量312.0万人次,占比为42.8%,比2019年增加8.2个百分点,比2020年增加8.9个百分点。

图3-3:2019年、2021年公路班线客运量结构对比

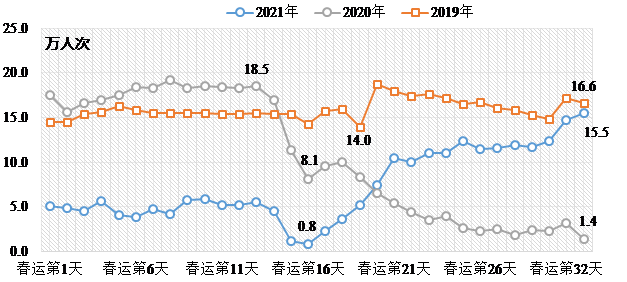

(四)机场生产平稳增长

随着国内疫情防控形势不断向好,机场生产逐步回暖。1~2月份,全省机场累计完成旅客吞吐量523.1万人次,比2019年下降41.5%,比2020年增长1.4%。从日均发送量来看,国内客运生产已基本恢复。除夕前(1月28日~2月9日),受原地过年、零星疫情影响,旅客发送量持续走低,日均发送量5.0万人次/日,比2019年同期下降67.8%、比2020年同期下降72.2%。但随着节后疫情逐步控制,自2月18日(正月初七)开始,日均旅客发送量达12.2万人次/日,比2019年同期下降26.3%,是2020年同期的4.4倍。1~2月份,全省机场累计完成货邮吞吐量10.9万吨,比2019年增长26.4%,比2020年增长39.8%。其中,国际航线完成货邮吞吐量1.6万吨,比2019年增长42.8%,比2020年增长96.5%。

图3-4:2019、2020、2021年春运以来机场旅客吞吐量对比

(五)全省快递服务企业业务量迅猛增长

电子商务、疫情等因素叠加影响,全省快递服务迎来“黄金时期”。疫情发生后,居民的购物方式因疫情加速改变,即“线下到线上”,快递服务企业业务量的提升速度比以往更快。2021年1月份,全省完成快递业务量7.0亿件,是2019年的1.7倍,是2020年的2.0倍。2月份春节期间多家快递企业“不打烊”,快递业务量预计将进一步快速增长。1~2月份,全省预计完成快递业务量14.4亿件,是2019年的2.2倍,是2020年的2.6倍。

(六)公路水路运价总体保持稳定

公路运价指数方面,2月份中国公路物流运价指数为99.2点,比1月份回落0.9%,比2020年同期增长1%。从需求看,2月份受春节因素影响,企业生产经营放缓,公路物流需求稳中趋缓。从供给看,就地过年等因素带动下,企业复工、市场供给恢复水平优于往年,运力供给仍就较为充足。从后期走势看,随着春节假期结束,后期企业市场预期较为乐观,企业生产经营活动有望进一步恢复,在此背景下,公路物流需求有望稳步回升,运价指数可能继续小幅波动,或将呈现震荡回升走势。

水路运价指数方面,2月份,受春节因素影响,节前部分工厂停工、停产,煤炭、矿石等大宗散货需求明显萎缩。节后,在需求回暖以及全球航运市场升温等因素带动下,沿海散货运输市场货盘逐渐增多,运力供需格局改善,运价较大幅度上涨。2月26日,沿海(散货)综合运价指数报收1115.02点,较上月同期上涨5.4%,月平均值为1028.23点,较上月下跌20.1%。

四、专题分析

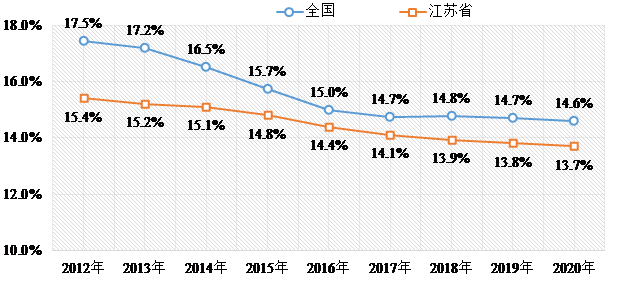

(一)2020年全省社会物流总费用与GDP的比率预测

据中国物流与采购联合会发布数据显示,2020年我国社会物流总费用与GDP的比率由2015年的15.7%下降到2020年的14.6%,降低了1.1个百分点。

近年来,我省大力推进运输结构调整,全面贯彻落实公路和水路通行费优惠政策,促进物流业降本增效,尤其是2020年,全省上下认真落实收费公路减免通行费、港口减免港建费等政策。预计2020年,我省社会物流总费用与GDP的比率将进一步下降至13.7%,低于全国平均水平0.9个百分点,较2015年下降了1.1个百分点。预计2020年节约物流成本[4]1130亿元。

图4-1:2012年~2020年我省与全国物流总费用与GDP的比率对比

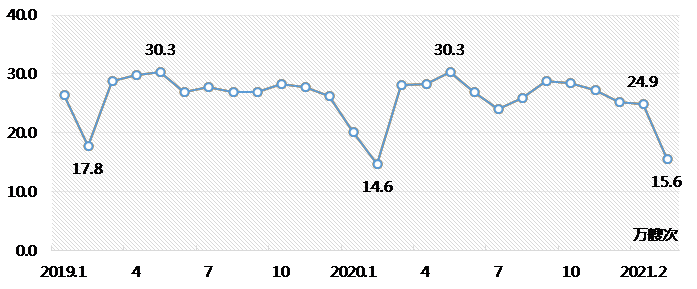

(二)就地过年之后的2021年春运特征分析

为有效控制疫情形势,国家和省先后出台了关于做好人民群众就地过年服务保障工作的通知,提倡春节假期就地过年、非必要不流动,这决定了今年春运呈现出与往年明显不同的特点。春运初期我省旅客发送量始终处于低位运行状态,节前返乡人员规模约为正常年份的五成左右,可能是历史上我省返乡人员规模最少的一次春运。同时也要看到,虽然全省旅客发送量明显减少,但客流峰值、发展走势等基本延续了以往的变化规律。

1、受疫情和就地过年影响,节前客运总量下降五成

受常态化疫情防控和就地过年倡导影响,节前15天(1月28日-2月11日),全省公铁水空共发送旅客1906万人次,比2020年春运同期下降50.1%,比2019年春运同期下降49.3%。据省发改委反馈数据显示,截至2月6日(腊月二十五),留在省内人员4809.1万人,较去年同期留苏过年人口新增236.7万人;由此推算,截至2月11日(除夕),今年留苏人口比去年新增约364万人。截至2月6日(腊月二十五),从江苏跨省返乡人员共469.5万人,同比减少175.5万人、下降27.2%,由此推算,截至2月11日(除夕),今年从江苏跨省返乡人员同比降幅超过30%。

图4-2:2021年春运节前15天分方式旅客发送量及同期变化情况

2、节后客运总量有序回升,客流变化基本延续以往规律

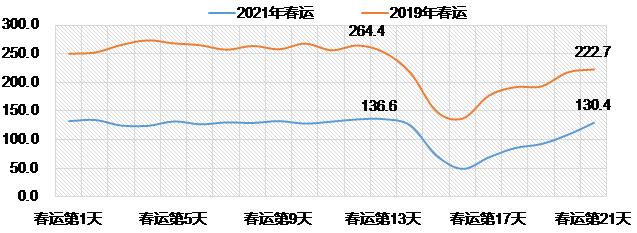

2020年春节前,疫情影响相对较小,客流基本正常,但自2020年1月底,随着疫情形势趋于严峻,客流骤减,旅客发送量长时间处于低位运行,基本处于冷冻状态。受此影响,今年春节后,全省客运总量有序回升,从正月初四开始客流总量超过去年同期,同比增速达115.2%,随后增速持续上升。值得关注的是,随着疫情防控逐步回归常态化,旅客出行需求得到有效释放,2月12日-28日,全省旅客发送总量达2334万人次,明显高于节前的1906万人次。与2019年春运相比,虽然今年春运客流规模明显减少,但呈现的变化规律与2019年基本一致。主要表现在两个方面:一是客流峰值出现时间基本一致,2021年、2019年春运节前15天峰值分别出现在腊月二十八和腊月二十七;春节返程高峰均出现在正月初六。二是客流总量曲线变化趋势基本吻合。由此可见,在今年春运客流规模大幅减少的背景下,客流变化走势基本延续了以往规律。但在就地过年的大背景下,今年春运也呈现出与以往不同的特点,特别是在春运初期,客流量基本处于低位运行甚至略有下降状态,有别于往年总体持续上升趋势。

图4-3:2021年和2019年春运开始至正月初六旅客发送量变化趋势

分方式来看,民航受影响最明显。春运以来(1月28日-2月28日),全省公铁水空共发送旅客4240万人次,比2019年春运同期下降44.7%,比2020年春运同期下降2.1%。其中,民航客运量较2019年春运同期下降54.1%,降幅分别高于公路(-44.0%)、铁路(-45.7%)10.1个、8.4个百分点;较2020年春运同期下降31.0%,降幅分别高于公路(6.5%)、铁路(-17.7%)37.5个、13.3个百分点。

[1] 行业GDP增长贡献率是指各行业增加值增量与GDP增量之比。

[2] 由于2021年水路客运统计方法变化、中韩轮渡停航等因素影响,水路客运量、旅客周转量变化较大。

[3] 数据来源于“一套表”系统。

[4] 节约物流成本计算公式为社会物流总费用与GDP的比率降幅乘以2020年度全省GDP规模。